Sisipsemg

Sisipsemg

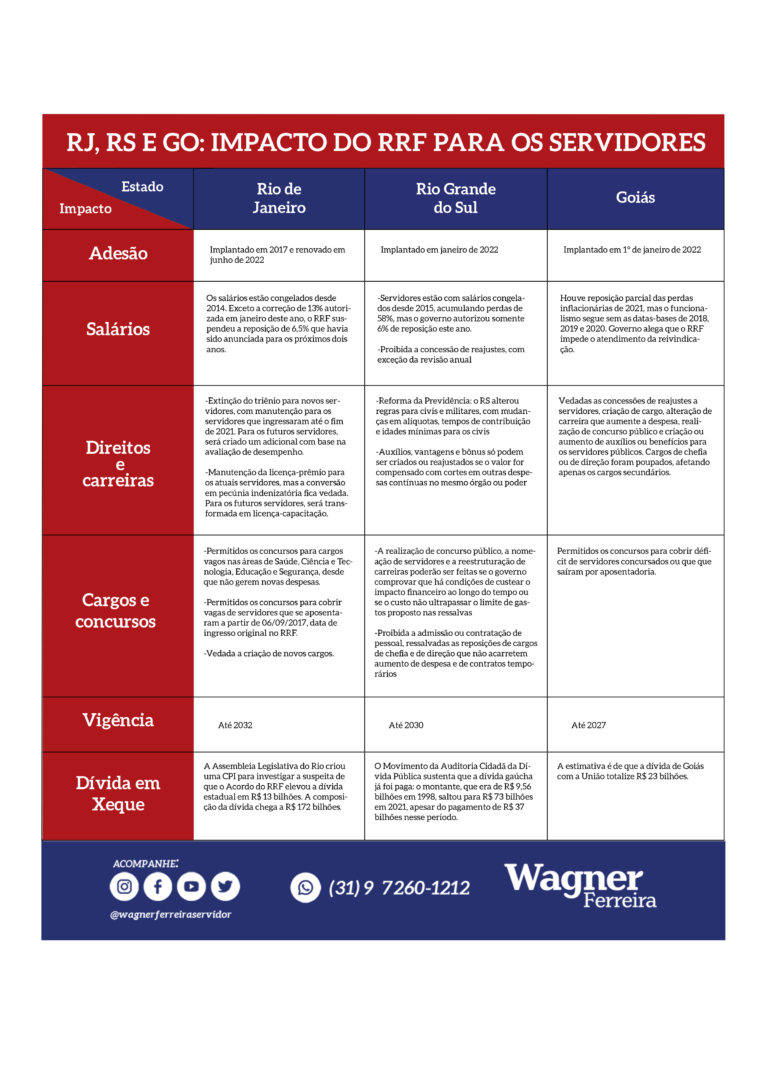

A adesão de Minas Gerais ao Regime de Recuperação Fiscal, autorizada a partir de duas liminares do Supremo Tribunal Federal, despertou nos servidores mineiros apreensão e dúvida quanto ao impacto que a medida traz para o conjunto do funcionalismo. Três Estados já aderiram, em diferentes épocas, ao RRF: Rio de Janeiro, Goiás e Rio Grande do Sul.

Em todos eles, a conta do RRF pesou para o servidor, principalmente, com a perda ou congelamento de benefícios e vantagens adquiridas. E ainda com a vinculação de qualquer melhoria salarial ao resultado fiscal. Isso vale até mesmo para a reposição da inflação, que, apesar da garantia constitucional, somente será paga se o Estado apresentar superávit nas contas.

A conclusão é que, com o RRF, o servidor se torna refém da crise fiscal que assola as administrações estaduais. E é tratado como se fosse o responsável pelo desequilíbrio nas contas públicas.

Para auxiliar no entendimento dos possíveis impactos que a adesão ao RRF poderá trazer para o servidor mineiro, elaborei um quadro comparativo da situação nos Estados onde o regime já vigora.

Novas atualizações serão feitas à medida em que a adoção do RRF nos Estados avance, trazendo outras implicações que ainda não estejam evidenciadas no momento.

Confira abaixo o quadro comparativo:

Crédito: Wagner Ferreira – SINJUS/MG

Crédito: Wagner Ferreira – SINJUS/MG